Oftwel : Een laatste kans voor rekeningportabiliteit

Ik heb wat met bankrekeningnummers. Mijn voorstel om de SNS bank om te toveren naar de BSN bank is helaas maar mondjesmaat opgepakt door de main steam media (of eerlijker is eigenlijk NIET) maar ik doe een nieuwe poging, nu met IBAN en BIC, want ik moest en zou deze maand bij mijn werkgever in alle systemen de codes wijziging, op straffe van geen salaris, dus er zal wel heel wat aan de hand zijn in de bankenwereld.

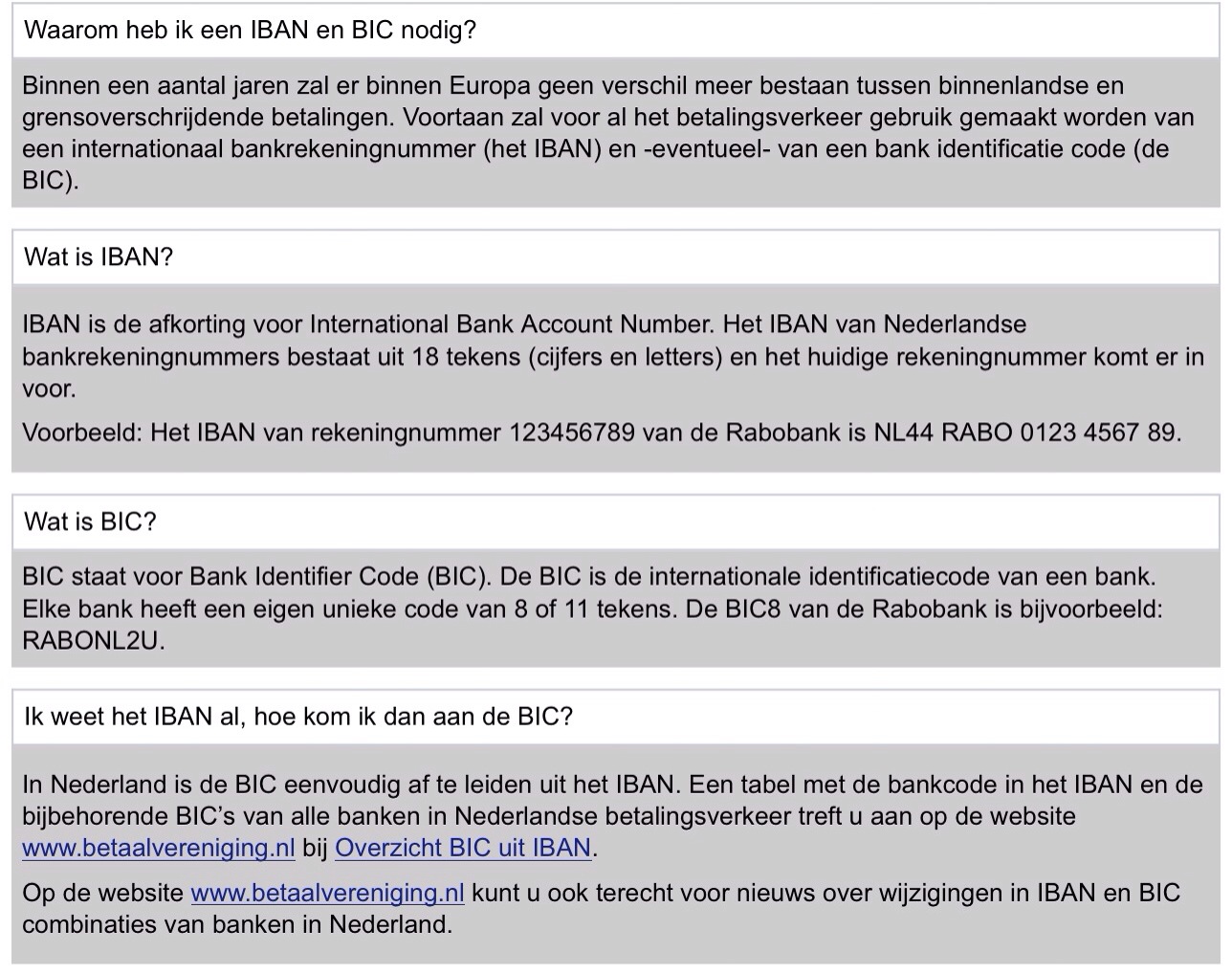

Wat is er aan de hand? Per 1-10-2014 worden we gedwongen ons bankrekeningnummer van 9 of 10 cijfers om te zetten naar een IBAN nummer. Dus van 123546789 naar NL47IBNI0123456789. En dat is handig waarvoor?

Om het internationale betalingsverkeer eenvoudiger te maken! We krijgen een Europees overkoepelend betalingsgebied (SEPA). Want u heeft een Italiaanse hypotheek, een Franse energieleverancier een Hongaarse autoverzekeraar en een Oostenrijks krantenabonnement, en u kunt die rekeningen nu niet betalen. De Europese bankenvereniging heeft succesvol gelobbyd voor harmonisatie van deze ondraaglijke brei, en introduceerde de IBAN en BIC.

IBAN

Het internationale bank account number is een combinatie van een een code die uw bank nationaal identificeert en uw oude bankrekeningnummer aangevuld tot 10 cijfers. Nou hebben we in Nederland 1000-den banken, dus uw bank staat bekend als bijvoorbeeld NL48RABO. Dit is een andere bank dan NL23RABO of NL96RABO, dat u zich niet vergist. Handig he? Kunnen we al die tientallen RABO’s tenminste uit elkaar houden.

BIC

Die IBAN code is bedoeld om de 10-tallen lokale RABO’s uit elkaar te houden, maar daar raken ze compleet van in de war in Europa, want WELKE NL48RABO bedoelt u meneer de Duitse consument die een echte Hollandse handbeschilderde klomp koopt op BOL.com? Om dat probleem op te lossen is de Bank Identification Code bedacht. Nu kunnen we tegen die klant zeggen dat wij eigenlijk RABONLU2 bedoelen.

Tijdelijk automatisch

Dus als ik, weet ik veel, een Italiaan een nieuw abonnement op De Correspondent wil nemen dan moet hij vanaf 1 oktober 2014 60 euro overmaken aan IBAN: DEUTNL2N-NL19DEUT0319821366

Om de overgang draaglijk te maken hebben de banken iets ONWIJS SLIMS bedacht. Luister.

Ze hebben een lijst van pak ‘m beet 50 miljoen rekeningnummers aangelegd en vertalen automatisch uw rekeningnummer naar IBANBIC. Ze noemen het de ibanbicservice, en het is het paard van Troje van de bancaire wereld, alleen weten ze het zelf nog niet. Hier het extreem complexe database-model

Rekeningnr IBANBIC

——————————–

123456789 RABONLU2-NL48RABO0123456789

0987654321 ABNALZ4-NL21ABNA0987654321

50 karakters per rekening X 50 miljoen rekeningen = 2.500.000.000 karakters = 2,5 GByte

Die lijst past dus op het kleinste USB-stickje van de Hema en wordt automatisch bijgehouden op IBANBICservice.NL, banken kunnen hem dagelijks downloaden zodat ze niet voor elke transactie naar het internet hoeven.

Hé, da’s handig! En de vraag rijst:

WAAROM KAN DIT NIET TOT IN LENGTE VAN JAREN ZO BLIJVEN?

Want laten we wel wezen, IBANBIC:

– is consumentje pesten tot in het absurde

– voegt NIETS toe aan het betaalgemak

– Alle info voor internationaal betalen is nu ook al beschikbaar (NL1234567890 identificeert uw bankrekening namelijk voor 100%)

– Als een Duitser een Nederlandse betaling probeert te doen dan ziet de bank ZELF al dat er een poging uit Duitsland wordt gedaan! Kunnen ze gelijk de Duitse code opzoeken

– het risico op allerhande “ibanbic ondersteuningsscams” is reëel en al gebleken

– 99.999% van al uw betaling zijn en blijven binnen Nederland

– 99.999% van uw buitenlandse betalingen deed u al met uw creditcard of Paypal daar is helemaal geen IBANBIC voor nodig.

Kortom, het is een absurde complexe foutverhogende handelbelemmerende fraude oproepende technisch niet noodzakelijke door ambtenaren en bankiers bedacht ONDING!

Bij deze een oproep aan de banken om dat hele IBANBIC-verhaal lekker een onderwater inter-banken zaak maken, en de hele afhandeling daarvan gewoon onzichtbaar te maken voor de consument. Ik heb tien jaar in de banken IT gezeten, dus ik weet dat jullie dat heel goed kunnen met bijvoorbeeld SWIFT berichten. U wordt vriendelijk bedankt.

![]()

PS. Dat vergat ik nog inderdaad, bedankt @RobDorscheidt, wat ze EIGENLIJK hadden moeten doen is dit:

Nummerportabiliteit alsnog invoeren

Die IBANBIC lijst aanleggen, en DAAR de koppeling tussen rekeningnummer en bank leggen. Die lijst is er nu, dus kleine moeite, het is echt een fluitje van een cent om via een webportaal aan te geven dat 123456789 niet meer bij de RABO zit, maar vanaf morgen bij de ASN. Je werkgever hoeft niet eens te weten bij welke bank je zit.

Dat zou er dan zo uitzien:

Rekeningnr IBANBIC

——————————–

123456789 RABONLU2-NL48RABO0123456789 (tot 23:59)

123456789 ASNBNLX3-NL61ASNB0123456789 (vanaf 00:00)

Ouch, dat ging iets te gemakkelijk voor TBTF.

Kijk, dan had je de klant een machtig wapen gegeven tegen luie banken, nu zijn we niet met 1 of 2 ketens vastgeklonken aan onze bank, maar met drie (nr, IBAN en BIC). En dit aanpassen kan nog steeds, kwestie van goeie wil tonen en doen! Het zal tot een revolutie in het betalingsverkeer leiden (nieuwe banken zullen razendsnel nieuwe klanten kunnen werven).

En anders : tijd voor BITCOIN of zo! Weg met de bankmonopolies op betalingsverkeer!

Geef een reactie