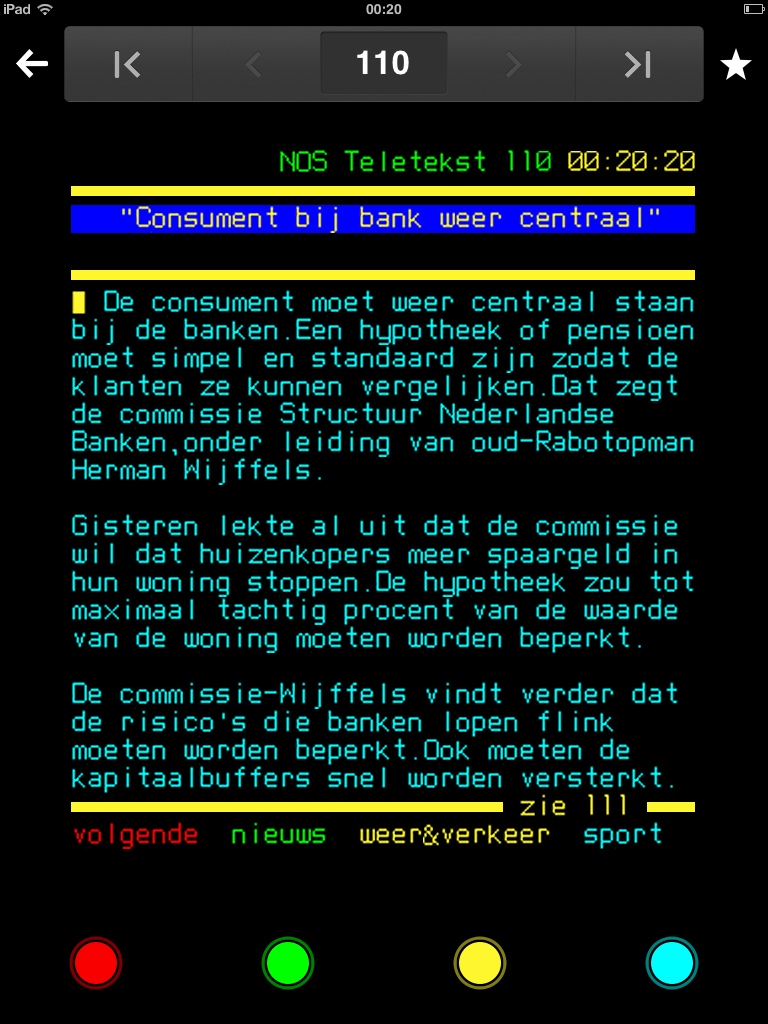

Vandaag is het precies een jaar geleden dat ik mijn handtekening zette onder het contract waardoor ik eigenaar werd van mijn nieuwe huis. Meneer Wijffels stelde vandaag ook draconische maatregelen voor om banken “gezonder” te maken. Een mooi moment om terug te kijken op wat er die dag vorig jaar bij de bank gebeurde (zij trokken namelijk ook de champagne open realiseerde ik me vandaag).

Wat is een bank eigenlijk? Een bank is een gewoon commercieel bedrijf dat een vergunning van de Nederlandse Bank heeft gekregen om legaal iets te doen waarvoor U en ik onmiddellijk levenslang in de gevangenis zouden belanden: ze mogen geld maken. Ze hebben daarvoor niet een speciale kleurenlaserprinter staan of zo, nee, het is nog veel idioter, ze beheren naast alle salaris- en spaarrekeningen van hun cliënten ook nog een eigen toverrekening, en mogen voor elke euro spaargeld die U op uw eigen rekening stort 9 euro op die rekening aanmaken. Wow. Lees deze vorige paragraaf nog eens, en dan gaan we verder.

Om niet verder in de war te raken zal ik de euro’s die de bank “maakt” in de rest van mijn stukken Foppes noemen. Dus nog een keer: u stort een euro, de bank maakt 9 Foppes aan. Voor de euro’s krijgt u 2% rente. De vergunning van de Nederlandse Bank houdt in dat ze de Foppes naar gewone rekeningen mogen verplaatsen en dus verandert de Foppe in een echte bikkelharde Euro! Banken toveren geld uit de lucht! De “tegenprestatie” die banken “moeten” leveren volgens hun vergunning is dat ze krediet moeten verschaffen (hypotheken moeten uitgeven). Kut voor ze hè? Maar ze doen het toch, en we zullen zien waarom.

Goed, je koopt dus een huis van bijvoorbeeld 3 ton, hebt wat overwaarde van je oude huis en hebt een hypotheek van 250K Euro nodig voor de overdracht. De bank gaat akkoord met de taxatie en je inkomenssituatie dus die wil je het geld wel lenen. De bank maakte 250.000 Foppes (die hun dus niets gekost hadden, ze waren “ontstaan” door het storten van slechts 28.000 euro spaargeld door spaarders, op hun eigen Foppesrekening!) over naar de notaris waar ze plotseling in Euro’s veranderden. Vanaf dag 1 betaal je 5,5% rente (20 jaar vast, lekker veilig), 13.750 euro per jaar aan de bank voor het feit dat ze 250.000 Foppes aan de Notaris gegeven hadden. Daarnaast betaal je ook nog eens het hele bedrag aan Euro’s af, deze worden weggestreept tegen de de lening die gecreeerd was. Dus in 30 jaar levert het beheren van 28.000 euro spaargeld (17.000 euro rentekosten) de bank hun 162.500 EURO op minus de kosten = €134.500 netto winst op. Dus : €17.000 investeren €134.500 winst. Nu snap je waarom de champagne open ging!

Huiswerk voor vanavond:

Opdracht 1 : Beschrijf wat de bank doet met een euro die u aflost.

Opdracht 2 : Beschrijf hoe het kan dat een bedrijf dat niet meer doet dan een website onderhouden voor het verschuiven van euro’s tussen rekeningen miljarden per jaar kan verdienen. (Bij Bitcoin kan je hetzelfde doen, zonder “Bank”, u snapt dat ze daar zenuwachtig van worden)

PS. Het verhaal hierboven is eigenlijk nog veel erger :

In mijn verhaal gebruik ik een hefboom van 1:9, een “veilige” hefboom. De graaiers die de kredietcrisis veroorzaakt hebben wisten de hefboom naar 30 te verhogen, en ze schreeuwen nu moord en brand omdat ze dat moeten verbeteren naar 1 op 25. (op Teletekst heet dat dan “de kapitaalbuffers moeten worden versterkt)

@larsboelen blogt op stormglas.wordpress.com

Dit stuk is op 30 juni 2013 ook gepubliceerd op Biflatie.nl

PS: Dit stuk is natuurlijk een parodie op hoe het echt gaat en ik ben geen monetair econoom. de eerste versie van dit stuk was wel erg kort door de bocht (ik vergat bijv. het aflossen weg te strepen tegen de gecreeerde lening). Ik probeer al doende van het commentaar te leren en het stuk aan te passen). Ik probeer echter wel uiteindelijk een verhaal over te houden over wat er nettonetto achter de schermen van een bank gebeurd met uw hypotheek.